今回は共働き夫婦が住宅ローンを組んでいる際、お互いに万が一のことがあった場合、

「団信」でどのように保証されるか?ということなのですが、、

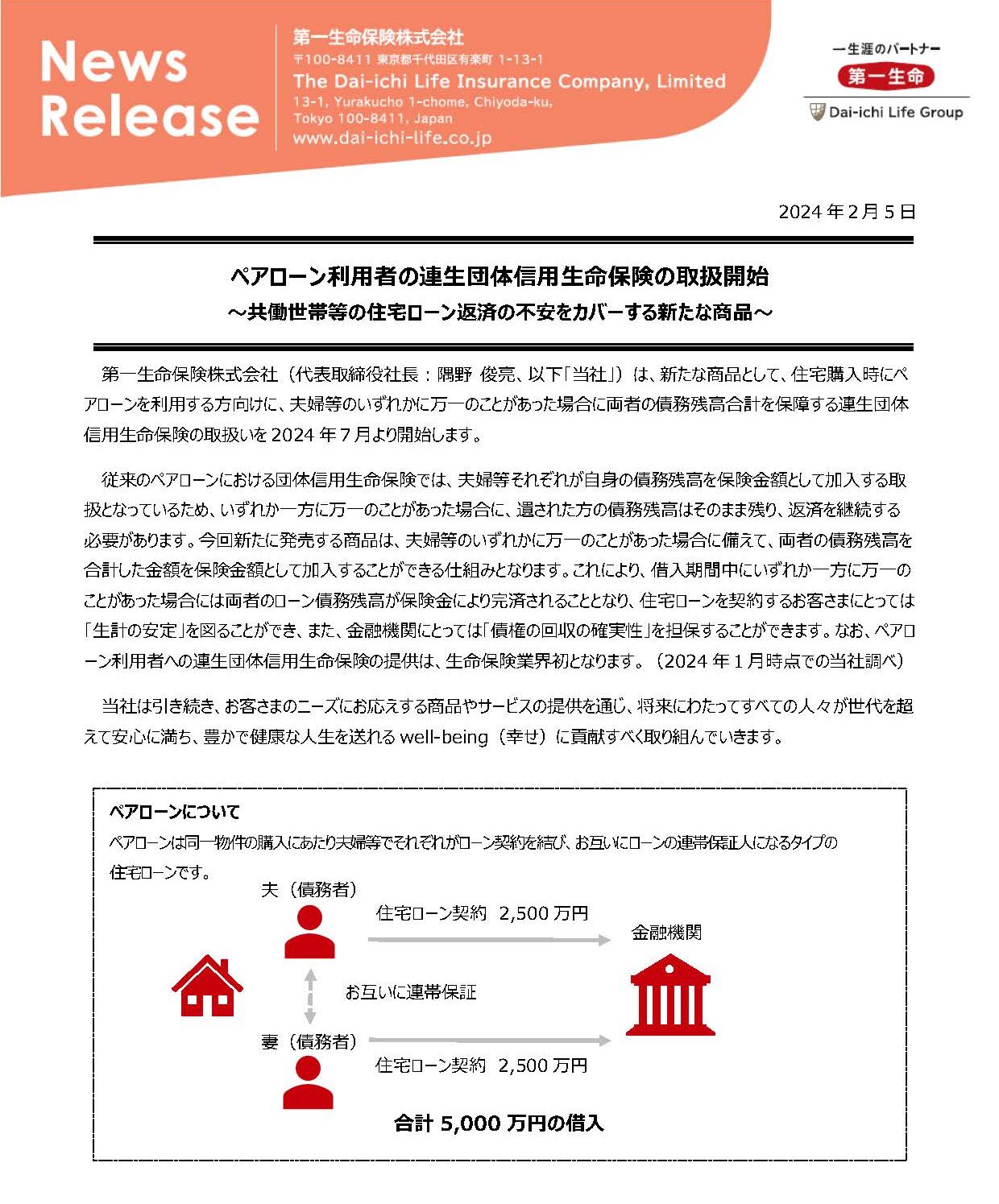

まず、共働き世帯の住宅ローンは大きく3つあります。

[ペアローン]⇒夫(債務者&妻の保証人)・妻(債務者&夫の保証人)

[連帯債務] ⇒夫(債務者)・妻(連帯保証人)

[連帯保証人]⇒夫(主債務者)・妻(連帯債務)

※夫を主債務者とした例です。

詳しくはコチラ↓↓↓

「共働き夫婦の住宅ローン」

そして「団信」とは?

「団体信用生命保険」の略で、住宅ローンを組んだ人が死亡や、高度障害になった時に、

保険金によって住宅ローンの残金が支払われる保険です。

本来「団信」は、

[ペアローン]→夫・妻

[連帯保証型]→夫

[連帯債務型]→夫

しか加入できませんでした。

ココから今回の【連生団信】についてになりますが、①上記の[連帯債務型]で「妻」も

加入できるようになった「団信」が【連生団信】となります。

今までも、フラット35では「ペア連生団信」というモノでありましたが、他の保険会社や

金融機関も【連生団信】付きの住宅ローンを取り扱いしてきています!

さらに!

今年(2024年)7月より、②上記の[ペアローン]で加入できる【連生団信】付きの

住宅ローンの取り扱いを開始する生命保険会社もあるそうです!

では、【連生団信】付きだと何が違うのか?!

それは、夫婦どちらかに万が一のことがあった時の「住宅ローンの残債」がどうなるか?に

違いがあります。

通常の「団信」だと、夫が死亡した場合…

[ペアローン]

夫のローン→保険によって返済

妻のローン→そのまま返済していく

[連帯保証型]

夫のローン→保険によって返済

連帯保証人の妻→返済無し

[連帯債務型]

夫のローン→保険によって返済

妻の連帯債務→そのまま返済していく

これが「連生団信」だと、、

[ペアローン]

夫のローン→保険によって返済

妻のローン→そのまま返済していく

※②の「連生団信」に加入していると、保険によって二人分のローンが返済される!

[連帯保証型]

夫のローン→保険によって返済

連帯保証人の妻→返済無し

※「連生団信」加入できない!妻が死亡したとしても残債はそのまま。

[連帯債務型]

夫のローン→保険によって返済

妻の連帯債務→保険によって返済

※①の「連生団信」に加入していると、保険によって二人分のローンが返済される!

注目!ペアローンで利用できる【連生団信】

さて、今年(2024年)7月より、②上記の[ペアローン]で加入できる【連生団信】付きの

住宅ローンの取り扱いを開始する生命保険会社は『第一生命』さんです!

近年、共働き世帯の増加と共にペアローンの需要も増加しています!

さらに住宅価格の高騰や、より良い住まいを求める傾向から、「1人分の収入であきらめるより

2人分の収入を合わせて購入する」という理由でも、ペアローンや収入合算での住宅ローンを

選択することがあるようです。

住宅ローンを何で選ぶか…

夫婦共働きでの住宅ローンを、なにを目安に選ぶか?

「住宅ローン控除」の適用を各々受けられることは大きいメリットかと思います!

どの住宅ローンでもまず審査があります。事前審査もありますので、借入可能額を調べてから

検討するのもいいですね。今回の「万が一の時のこと」などリスクも合わせて考えて下さいね。